SBI के करोड़ो खाताधारकों को 75 रूपए ज्यादा देना होगा, 1 अप्रैल 2024 से बदल गए है नियम

लाखों बैलेंस वाले खाता उपयोगकर्ताओं को एसबीआई डेबिट कार्ड शुल्क के लिए तैयार रहना चाहिए, जो 1 अप्रैल, 2024 से 75 रुपये बढ़ जाएगा।

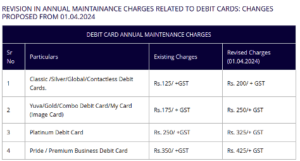

एसबीआई बैंक ने घोषणा की है कि, 1 अप्रैल, 2024 से, उसके ग्राहक जिनके पास एसबीआई डेबिट कार्ड हैं, उन्हें रखरखाव लागत के रूप में सालाना 75 रुपये (जीएसटी को छोड़कर) अतिरिक्त भुगतान करना होगा। आगामी वित्तीय वर्ष की शुरुआत में, एसबीआई के क्लासिक, सिल्वर, ग्लोबल और कॉन्टैक्टलेस डेबिट कार्ड पर लागू होने वाली वर्तमान वार्षिक रखरखाव लागत 125 रुपये प्लस जीएसटी को बढ़ाकर 200 रुपये प्लस जीएसटी कर दिया जाएगा।

इसी तरह, बैंक युवा, गोल्ड और कॉम्बो debit card के लिए रखरखाव शुल्क को 175 रुपये प्लस जीएसटी से बढ़ाकर 250 रुपये प्लस जीएसटी कर देगा। वार्षिक debit card शुल्क बढ़ाने के SBI के कदम के बारे में आपको अन्य सभी विवरण जानने की आवश्यकता है।

एसबीआई अपने ग्राहकों को डेबिट कार्ड विकल्पों की एक श्रृंखला प्रदान करता है और उन विकल्पों के अनुरूप वार्षिक रखरखाव शुल्क का आकलन करता है।

2 मिनट पढ़ें> Nifty 50: Sensex पंहुचा सर्वार्धिक ऊंचाई पर; 1 अप्रैल को क्यों आई भारतीय शेयर बाजार में तेजी? जाने

एसबीआई का दावा है कि आगामी वित्तीय वर्ष से शुरू होकर, उसके क्लासिक, सिल्वर, ग्लोबल और कॉन्टैक्टलेस डेबिट कार्ड पर लागू 125 रुपये प्लस जीएसटी की वर्तमान वार्षिक रखरखाव लागत 200 रुपये प्लस जीएसटी तक बढ़ जाएगी। इसी तरह, बैंक रखरखाव शुल्क रुपये से बढ़ा देगा। 175 प्लस जीएसटी से रु. युवा, गोल्ड और कॉम्बो डेबिट कार्ड के लिए 250 प्लस जीएसटी। 1 अप्रैल के बाद प्लेटिनम डेबिट कार्ड की वार्षिक रखरखाव लागत 325 रुपये प्लस जीएसटी होगी, जो वर्तमान में 250 रुपये प्लस जीएसटी है।

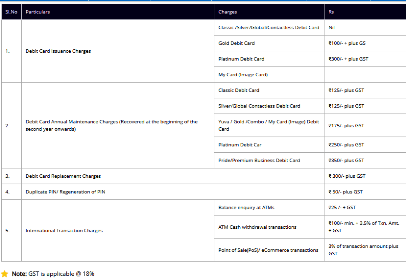

यहां उन कई शुल्कों की सूची दी गई है जो एसबीआई अपने ग्राहकों से डेबिट कार्ड जारी करने और अंतरिम में संशोधन जैसी सेवाओं के लिए लेता है।

Debit Card क्या है? क्या यह ATM Card के समान है? जाने सब कुछ

Debit card एक भुगतान कार्ड है जो उपयोगकर्ताओं को खरीदारी करने या सीधे अपने बैंक खाते से नकदी निकालने में सक्षम बनाता है। यह एक इलेक्ट्रॉनिक चेक और एटीएम कार्ड दोनों के रूप में कार्य करता है, जो पॉइंट-ऑफ-सेल (पीओएस) टर्मिनलों पर लेनदेन और एटीएम से नकद निकासी की अनुमति देता है, जबकि ATM Card का उपयोग केवल एटीएम पर लेनदेन के लिए किया जाता है।

सभी Debit Card का उपयोग एटीएम में किया जा सकता है, लेकिन सभी एटीएम कार्ड खरीदारी और ऑनलाइन लेनदेन के लिए Debit Card के समान बहुमुखी प्रतिभा प्रदान नहीं करते हैं।

डेबिट कार्ड से अच्छी तरह वाकिफ रहें।

डेबिट कार्ड एक प्रकार का भुगतान कार्ड है जिसका उपयोग लेनदेन करने के लिए नकदी के स्थान पर किया जा सकता है। इन्हें अक्सर चेक कार्ड या बैंक कार्ड कहा जाता है। कार्ड के आगे या पीछे अक्सर बैंक का नाम, कार्ड नंबर, कार्डधारक का नाम और समाप्ति तिथि अंकित होती है। कई आधुनिक कार्डों में चिप्स जोड़ने के साथ, उपयोगकर्ता अब अपने कार्डों को छूकर या उन्हें डालकर और एक पिन दर्ज करके संपर्क रहित रूप से उपयोग कर सकते हैं, जो चुंबकीय पट्टी को स्वाइप करने के समान काम करता है।

ये Credit Card के समान होते हैं, लेकिन क्रेडिट कार्ड के विपरीत, खरीदारी के समय खरीदारी का पैसा कार्डधारक के बैंक खाते में होना चाहिए और खरीदारी का भुगतान करने के लिए तुरंत उस खाते से व्यापारी के खाते में स्थानांतरित कर दिया जाता है। कुछ DEBIT CARD में एक संग्रहीत मूल्य होता है जिसके साथ भुगतान किया जाता है (प्रीपेड कार्ड), लेकिन अधिकांश कार्डधारक के नामित बैंक खाते से धनराशि निकालने के लिए कार्डधारक के बैंक को एक संदेश भेजते हैं। कुछ मामलों में, भुगतान कार्ड नंबर विशेष रूप से इंटरनेट पर उपयोग के लिए निर्दिष्ट किया जाता है, और कोई भौतिक कार्ड नहीं होता है। इसे वर्चुअल कार्ड कहा जाता है।

कई देशों में, DEBIT CARD का उपयोग इतना व्यापक हो गया है कि उन्होंने मात्रा के मामले में चेक को पीछे छोड़ दिया है या उन्हें पूरी तरह से बदल दिया है; कुछ उदाहरणों में, DEBIT CARD ने भी बड़े पैमाने पर नकद लेनदेन का स्थान ले लिया है। क्रेडिट कार्ड और चार्ज कार्ड के विपरीत, DEBIT CARD का विकास आम तौर पर देश-विशिष्ट रहा है, जिसके परिणामस्वरूप दुनिया भर में कई अलग-अलग प्रणालियाँ हैं जो अक्सर असंगत होती हैं। 2000 के दशक के मध्य से, कई पहलों ने एक देश में जारी किए गए डेबिट कार्डों को दूसरे देशों में उपयोग करने की अनुमति दी है और इंटरनेट और फोन खरीदारी के लिए उनके उपयोग की अनुमति दी है।

DEBIT CARD आमतौर पर तुरंत नकदी निकालने की भी अनुमति देते हैं, इस उद्देश्य के लिए एटीएम कार्ड के रूप में कार्य करते हैं। व्यापारी ग्राहकों को कैशबैक की सुविधा भी दे सकते हैं ताकि वे खरीदारी के साथ नकदी निकाल सकें। निकाली जा सकने वाली नकदी की मात्रा पर आमतौर पर दैनिक सीमाएं होती हैं। अधिकांश DEBIT CARD प्लास्टिक के होते हैं, लेकिन धातु और शायद ही कभी लकड़ी के बने कार्ड भी होते हैं।

Debit Card सिस्टम के प्रकार

वर्तमान में, डेबिट कार्ड लेनदेन निष्पादित करने के लिए तीन तरीकों का उपयोग किया जाता है: इलेक्ट्रॉनिक पर्स कार्ड सिस्टम, ऑफ़लाइन डेबिट (जिसे हस्ताक्षर डेबिट भी कहा जाता है), और ईएफटीपीओएस (जिसे ऑनलाइन डेबिट या पिन डेबिट भी कहा जाता है)। एक भौतिक कार्ड का उपयोग विभिन्न परिदृश्यों में किया जा सकता है क्योंकि यह सभी तीन प्रकार की गतिविधियाँ कर सकता है। अमेरिकन एक्सप्रेस, वीज़ा, मास्टरकार्ड, यूनियनपे और डिस्कवर पाँच मुख्य डेबिट कार्ड नेटवर्क हैं।

अन्य कार्ड नेटवर्क स्टार, जेसीबी, पल्स आदि हैं।

DEBIT CARD कई प्रकार के होते हैं, यूके में स्विच (मेस्ट्रो के साथ विलय के बाद से) और सोलो; कनाडा में इंटरैक; फ़्रांस में कार्टे ब्लू; जर्मनी में ईसी इलेक्ट्रॉनिक कैश (पूर्व में यूरोचेक); इटली में बैनकोमैट/पैगोबैंकोमैट; चीन में यूनियनपे; भारत में रुपे; और ऑस्ट्रेलिया और न्यूज़ीलैंड में EFTPOS कार्ड कुछ अलग प्रकार के डेबिट कार्ड हैं जो केवल विशिष्ट देशों या क्षेत्रों में ही स्वीकार किए जाते हैं। स्विट्जरलैंड में “ईसी डायरेक्ट”, ऑस्ट्रिया में “बैंकोमाटकास” और यूके में स्विच जैसे कई कार्ड नेटवर्क, सीमा पार संगतता आवश्यकताओं और यूरो की हालिया शुरूआत के परिणामस्वरूप ब्रांड रीब्रांडिंग के दौर से गुजर रहे हैं।

विश्व स्तर पर पहचाने जाने योग्य मेस्ट्रो प्रतीक, मास्टरकार्ड ब्रांड का एक घटक शामिल है। कुछ डेबिट कार्ड (जर्मनी में ईसी कार्ड, यूके में स्विच और सोलो, नीदरलैंड में पिनपास कार्ड, बेल्जियम में बैनकॉन्टैक्ट कार्ड, आदि) पर दो लोगो होते हैं: (पिछले) राष्ट्रीय कार्ड का लोगो और मेस्ट्रो का लोगो . ऑपरेटर अपने आइटम को अधिक कुशलता से पैकेज कर सकते हैं और डेबिट कार्ड तकनीक का उपयोग करके ग्राहक के खर्च पर नज़र रख सकते हैं।

ऑनलाइन डेबिट प्रणाली

ऑनलाइन DEBIT CARD को प्रत्येक लेनदेन के लिए इलेक्ट्रॉनिक प्राधिकरण की आवश्यकता होती है, और डेबिट तुरंत उपयोगकर्ता के खाते में दिखाई देता है। लेन-देन को व्यक्तिगत पहचान संख्या (पिन) प्रमाणीकरण प्रणाली से अतिरिक्त रूप से सुरक्षित किया जा सकता है; कुछ ऑनलाइन कार्डों को प्रत्येक लेनदेन के लिए ऐसे प्रमाणीकरण की आवश्यकता होती है, जो अनिवार्य रूप से उन्नत स्वचालित टेलर मशीन (एटीएम) कार्ड बन जाते हैं।

Online DEBIT CARD का उपयोग करने में एक कठिनाई बिक्री स्थल (पीओएस) पर एक इलेक्ट्रॉनिक प्राधिकरण उपकरण की आवश्यकता है और कभी-कभी पिन दर्ज करने के लिए एक अलग पिनपैड भी होता है, हालांकि यह कई देशों में सभी कार्ड लेनदेन के लिए आम बात होती जा रही है।

इसके अधिक सुरक्षित प्रमाणीकरण तंत्र और लाइव स्थिति के कारण, जो ऑनलाइन डेबिट कार्ड मुद्दों के लिए अद्वितीय लेनदेन प्रसंस्करण विलंबता चिंताओं को कम करता है, ऑनलाइन डेबिट कार्ड को आमतौर पर ऑफ़लाइन डेबिट कार्ड की तुलना में बेहतर माना जाता है। कुछ ऑनलाइन डेबिट सिस्टम मानक इंटरनेट बैंकिंग प्रमाणीकरण प्रक्रियाओं का उपयोग करके वास्तविक समय में ऑनलाइन डेबिट लेनदेन को सक्षम करते हैं।

Offline Debit प्रणाली Offline DEBIT CARD पर प्रमुख क्रेडिट कार्ड के लोगो होते हैं (उदाहरण के लिए, वीज़ा या मास्टरकार्ड)। ये कार्ड सीधे व्यक्ति के बैंक खाते से जुड़ते हैं, लेकिन पैसे निकलने में देरी होती है।

इलेक्ट्रॉनिक वॉलेट कार्ड प्रणाली 1990 के दशक के मध्य से अंत तक, स्मार्ट कार्ड-आधारित इलेक्ट्रॉनिक पर्स प्रणालियाँ उपयोग में थीं। ये सिस्टम बाहरी रूप से रिकॉर्ड किए गए खाते के बजाय कार्ड चिप पर मूल्य बचाते हैं, जिससे कार्ड स्वीकृति मशीनों के लिए नेटवर्क एक्सेस की आवश्यकता समाप्त हो जाती है। यूरोप में उपयोग में हैं, विशेष रूप से नीदरलैंड (चिपकनिप), बेल्जियम (प्रोटॉन), जर्मनी (गेल्डकार्टे), ऑस्ट्रिया (क्विक वर्टकार्टे), स्विट्जरलैंड (कैश), और फ्रांस (मोनियो, जिसे आम तौर पर डेबिट कार्ड द्वारा प्रतिस्थापित किया जाता है।) अंदर।

जबकि नीदरलैंड में इलेक्ट्रॉनिक वॉलेट को चरणबद्ध तरीके से समाप्त कर दिया गया है, वे वर्तमान में ऑस्ट्रिया और जर्मनी में व्यावहारिक रूप से सभी बैंक कार्डों की एक विशेषता हैं।

प्रीपेड डेबिट कार्ड

नामकरण: पुनः लोड करने योग्य डेबिट कार्ड, जिन्हें अक्सर प्रीपेड डेबिट कार्ड के रूप में जाना जाता है, पुनः लोड करने योग्य होते हैं।

उपयोगकर्ताओं: प्रीपेड DEBIT CARD का प्राथमिक बाज़ार ऐतिहासिक रूप से बैंक रहित लोग रहे हैं; यानी, वे लोग जो अपने वित्तीय लेनदेन के लिए बैंकों या क्रेडिट यूनियनों का उपयोग नहीं करते हैं।

प्रीपेड डेबिट कार्ड के नकदी की तुलना में कई फायदे हैं, जैसे नकदी ले जाने की तुलना में अधिक सुरक्षित होना, हर जगह स्वीकार किया जाना, और अठारह वर्ष से अधिक उम्र के लोगों के लिए क्रेडिट कार्ड ऋण और भुगतान संबंधी चिंताओं से राहत देना। इसमें क्रेडिट योग्यता जांच के बिना आवेदन करने और स्वीकृत होने का मौका, साथ ही सरकारी लाभ प्राप्त करने और स्टब्स का भुगतान स्वचालित रूप से और बिना किसी लागत के कार्ड में डालने का विकल्प शामिल है। ईएमवी तकनीक और यहां तक कि संपर्क रहित कार्यक्षमता का उपयोग करना – जो पहले केवल क्रेडिट कार्ड और बैंक डेबिट कार्ड के लिए था – एक नया लाभ है।

जोखिम:

- यदि कार्ड प्रदाता कार्डधारक को कार्ड पर शेष राशि की जांच करने के लिए एक असुरक्षित वेबसाइट प्रदान करता है, तो इससे हमलावर को कार्ड की जानकारी तक पहुंच मिल सकती है।·

- यदि उपयोगकर्ता कार्ड खो देता है और किसी तरह इसे पंजीकृत नहीं किया है, तो संभवतः उन्हें पैसे का नुकसान होगा।

- यदि किसी प्रदाता के पास तकनीकी समस्याएं हैं, तो उपयोगकर्ता को आवश्यकता होने पर पैसा उपलब्ध नहीं हो सकता है। ऐसा प्रतीत होता है कि कुछ कंपनियों की भुगतान प्रणालियाँ प्रीपेड DEBIT CARD स्वीकार नहीं करती हैं।

प्रकार: प्रीपेड कार्ड जारी करने वाली कंपनी के अनुसार अलग-अलग होते हैं: प्रमुख और विशिष्ट वित्तीय खिलाड़ी (कभी-कभी व्यवसायों के बीच सहयोग); उपयोग का उद्देश्य (पारगमन कार्ड, सौंदर्य उपहार कार्ड, यात्रा कार्ड, स्वास्थ्य बचत कार्ड, व्यवसाय, बीमा, आदि)

सरकारों: 2013 में ओकलैंड, कैलिफोर्निया और शिकागो, इलिनोइस जैसी कई स्थानीय सरकारों द्वारा प्रीपेड डेबिट कार्ड की शुरुआत देखी गई; जो लोग इसे प्राप्त करने में असमर्थ हैं, उन्हें अलग से प्राप्त किया जा सकता है या नगरपालिका आईडी कार्ड के साथ जोड़ा जा सकता है। राज्य ड्राइवर का लाइसेंस (ओकलैंड में), डीएमवी आईडी कार्ड, या प्रीपेड ट्रांजिट पास (शिकागो में) प्राप्त करें। इन कार्डों की लागत सामान्य से अधिक होने के कारण काफी आलोचना हुई है, जैसे कि कार्ड से की गई प्रत्येक खरीदारी पर भारी शुल्क लगाया जाता है।

अमेरिका। संघीय सरकार उन लोगों को लाभ भुगतान करने के लिए प्रीपेड DEBIT CARD का उपयोग करती है जिनके पास बैंक खाते नहीं हैं।

सरकारी लेखाकारों के संघ ने पाया कि इन कार्यक्रमों से सरकारों और उन व्यक्तियों को लाभ होता है जिन्हें कई तरीकों से चेक के बजाय प्रीपेड कार्ड से भुगतान मिलता है। रिपोर्ट जुलाई 2013 में प्रकाशित हुई थी और इसमें सरकारों द्वारा प्रीपेड कार्ड के उपयोग की जांच की गई थी। प्रीपेड कार्ड योजनाएं उपभोक्ताओं को अधिक सुरक्षा, नकदी तक आसान पहुंच और भुगतान पर महत्वपूर्ण लागत बचत प्रदान करती हैं।

पेपर सुझाव देता है कि करदाताओं के लिए महत्वपूर्ण बचत और भुगतानकर्ताओं के लिए लाभ उत्पन्न करने के लिए, सरकारों को किसी भी शेष चेक-आधारित भुगतान को प्रीपेड कार्ड सिस्टम के साथ प्रतिस्थापित करने के बारे में सोचना चाहिए।

सरकार द्वारा लागू शुल्क-मुक्त बैंक खातों के प्रभाव

यूके सरकार ने जनवरी 2016 में बैंकों को सभी ग्राहकों को शुल्क-मुक्त बुनियादी बैंक खाते प्रदान करने की आवश्यकता शुरू की। इसका प्रीपेड बाजार पर बड़ा प्रभाव पड़ा और इसके परिणामस्वरूप कई व्यवसाय बंद हो गए।

उपभोक्ता संरक्षण

उपभोक्ता सुरक्षा उपयोग किए गए नेटवर्क के आधार पर भिन्न होती है। उदाहरण के लिए, वीज़ा और मास्टरकार्ड, व्यापारियों की ओर से न्यूनतम और अधिकतम खरीद आकार, अधिभार और मनमानी सुरक्षा प्रक्रियाओं पर रोक लगाते हैं। व्यापारियों से आमतौर पर क्रेडिट लेनदेन के लिए अधिक लेनदेन शुल्क लिया जाता है क्योंकि डेबिट नेटवर्क लेनदेन में धोखाधड़ी होने की संभावना कम होती है।

यह उन्हें ग्राहकों को डेबिट लेनदेन की ओर “प्रेरित” करने के लिए प्रेरित कर सकता है। आरोपों पर विवाद करने वाले उपभोक्ताओं को क्रेडिट कार्ड के साथ ऐसा करना आसान हो सकता है क्योंकि पैसा तुरंत उनका नियंत्रण नहीं छोड़ेगा। DEBIT CARD पर धोखाधड़ी के आरोप भी चेकिंग खाते में समस्या पैदा कर सकते हैं क्योंकि पैसा तुरंत निकाल लिया जाता है और इस प्रकार ओवरड्राफ्ट या चेक बाउंस हो सकता है।

कई क्षेत्रों में, अनधिकृत लेनदेन के लिए उपभोक्ता का दायित्व डेबिट और क्रेडिट कार्ड दोनों के लिए समान है, और अन्य परिस्थितियों में, डेबिट कार्ड जारी करने वाला बैंक समस्या का समाधान होने तक किसी भी विवादित लागत को तुरंत वापस कर देगा।

2010 में, बैंक ऑफ अमेरिका ने घोषणा की कि वह “डेबिट कार्ड से खरीदारी पर ओवरड्राफ्ट शुल्क समाप्त कर देगा।”

भारत और स्वीडन जैसे कुछ देशों में, उपयोग किए गए नेटवर्क की परवाह किए बिना उपभोक्ता संरक्षण समान है। कुछ बैंक न्यूनतम और अधिकतम खरीद आकार निर्धारित करते हैं, ज्यादातर केवल-ऑनलाइन कार्ड के लिए। हालाँकि, इसका कार्ड नेटवर्क से कोई लेना-देना नहीं है, बल्कि व्यक्ति की उम्र और क्रेडिट रिकॉर्ड के बारे में बैंक के फैसले से कोई लेना-देना नहीं है।

ग्राहकों को बैंक को जो भी शुल्क देना पड़ता है, वह एक समान होता है, भले ही लेनदेन क्रेडिट या डेबिट लेनदेन के रूप में किया गया हो, इसलिए ग्राहकों के लिए दूसरे की तुलना में एक लेनदेन मोड चुनने का कोई फायदा नहीं है। दुकानें ऐसा करने की अनुमति देने वाले कानूनों के अनुसार वस्तुओं या सेवाओं की कीमत में अधिभार जोड़ सकती हैं। बैंक मानते हैं कि खरीदारी उसी समय की गई है जब कार्ड स्वाइप किया गया था, भले ही खरीदारी का निपटान कब किया गया हो।

उपयोग किए गए लेनदेन के प्रकार की परवाह किए बिना खरीदारी के परिणामस्वरूप ओवरड्राफ्ट हो सकता है, क्योंकि कार्ड स्वाइप के समय, पैसा खाते से निकल गया माना जाता है।

सिंगापुर द्वारा जारी किए गए सभी क्रेडिट और डेबिट कार्ड, जिन पर वीज़ा या मास्टरकार्ड स्वाइप मैग्नेट स्ट्रिप्स हैं, स्थानीय वित्तीय और बैंकिंग नियमों और विनियमों के अनुपालन में, सिंगापुर के बाहर उपयोग किए जाने पर स्वचालित रूप से अवरुद्ध हो जाते हैं। कार्डधारक की सुरक्षा करना और धोखाधड़ी वाली गतिविधि को रोकना मुख्य लक्ष्य है। विदेशों में कार्ड स्वाइप मैग्नेट स्ट्रिप्स का उपयोग करने की क्षमता के लिए आवश्यक है कि ग्राहक विदेशी कार्ड के उपयोग को सक्षम और अनुमति दें।

वित्तीय पहुंच

बिना क्रेडिट इतिहास वाले कॉलेज छात्रों के लिए, सुरक्षित क्रेडिट कार्ड और डेबिट कार्ड लोकप्रिय विकल्प हैं। प्रवासी श्रमिक डेबिट कार्ड का उपयोग करके अपने परिवार को भी पैसे भेज सकते हैं जिनके पास संबंधित डेबिट कार्ड है।

2 thoughts on “SBI के करोड़ो खाताधारकों को 75 रूपए ज्यादा देना होगा, 1 अप्रैल 2024 से बदल गए है नियम”